MAKALAH

Bank dan Lembaga Keuangan II

“Hubungan

Asuransi Kesehatan

dengan Efisiensi Lembaga Keuangan (Bank)”

Disusun oleh :

Candy Gloria (2121 0516)

Febriana Puspita Sari (2221 0688)

Muthiya Gabriela Malawat (2421 0878)

Kelas:

SMAK 04-05

Jurusan Akuntansi

Fakultas Ekonomi

Universitas Gunadarma

2012

BAB I

PENDAHULUAN

1.1

Latar Belakang

Pengertian efisiensi dapat dilihat

dari berbagai sudut pandang yang berbeda. Efisiensi dapat didefinisikan sebagai

rasio antara output dengan input (Kost dan Rosenwig, 1979:41). Kualitas kinerja yang baik

merupakan ukuran dari tingkat efisiensi yang telah dicapai. Pada dasarnya

pengukuran kinerja sebuah lembaga keuangan hampir sama. Penilaian tingkat

kesehatan dan produktivitas sebuah bank dan asuransi dilakukan berdasarkan pada

ketentuan peraturan perundang-undangan yang berlaku. Evaluasi tingkat kesehatan

pada sektor perbankan diukur menurut ketentuan yang ditetapkan oleh Bank

Indonesia yang mengacu pada unsur-unsur modal (capital), kualitas asset

(assets quality), manajemen (management), earning dan

likuiditas (liquidity) atau CAMEL. Sedangkan evaluasi pengukuran tingkat

kesehatan asuransi diukur menurut rasio kecukupan tingkat solvabilitas (solvency margin) terhadap tingkat

solvabilitas minimum (minimum solvency) atau

disebut juga rasio Pencapaian Batas Tingkat Solvabilitas Minimum (BTSM).Hal ini

dapat diartikan sebagai suatu ketentuan modal minimum yang dipersyaratkan (minimum capital requirements), atau

dalam perbankan sering disebut Capital

Adequacy Ratio (CAR). Dengan ketentuan tersebut regulator dapat mengawasi

sejauh mana keamanan dan kestabilan perusahaan asuransi dalam memenuhi

kewajibannya kepada para pemegang polis atau shake holder lainnya. Dilihat dari peranannya, asuransi sebagai lembaga yang memberikan perlindungan

dengan imbalan dari sejumlah premi yang telah dibayarkan oleh tertanggung tentu

saja memiliki hubungan dengan efisiensi lembaga keuangan, begitupun sebaliknya

karena pada dasarnya asuransi membutuhkan lembaga keuangan bank untuk menyimpan

dananya dan lembaga keuangan bank membutuhkan asuransi untuk penjamin atas

resiko-resiko yang akan terjadi di bank .

1.2

Rumusan

Masalah

Berdasarkan latar belakang yang telah

dikemukakan di atas maka dapat dirumuskan

masalah-masalah sebagai berikut:

1. Apa hubungan asuransi kesehatan

dengan efisiensi lembaga keuangan?

2. Bagaimana efisiensi dari asuransi dan

lembaga keuangan dapat terjadi?

3. Apa yang menyebabkan munculnya

inefesiensi?

1.3

Tujuan

Berdasarkan perumusan masalah yang

dikemukakan di atas, maka tujuan penulisan ini adalah menganalisis hubungan

asuransi kesehatan dengan efisiensi lembaga keuangan bank dan mengupas

faktor-faktor yang menyebabkan terjadinya efisiensi serta inefisiensi yang

dapat menurunkan kinerja lembaga keuangan bank.

1.4

Manfaat

Berdasarkan tujuan makalah yang dikemukakan di atas,

maka manfaat penulisan ini adalah mengetahui keterkaitan antara asuransi

kesehatan dengan efisiensi lembaga keuangan yang merupakan lembaga kepercayaan

masyarakat.

1.5

Metode

Dalam proses

pembuatan penulisan ini kami menggunakan metode pencarian informasi dan

referensi melalui jurnal

dan melakukan pencarian melalui internet.

BAB II

ISI

A. Asuransi Kesehatan

2.1.1

Pengertian

Asuransi Kesehatan

Seperti yang

kita ketahui bahwa harga sebuah kesehatan itu mahal dan setiap orang

memiliki resiko terserang penyakit tanpa tahu kapan penyakit itu menyerang kita. Jika sudah

terserang apalagi harus dirawat, biaya yang besar pun akan menjadi sebuah beban bagi masyarakat

yang memiliki penghasilan pas-pasan. Oleh karena itu, resiko sakit dapat diasuransikan,

maksudnya seluruh biaya pengobatan dan perawatan nantinya akan ditanggung oleh

penanggung, yaitu asuransi. Konsep pengasuransian kesehatan ini dikenal sebagai

pelimpahan resiko.

Hal yang dilimpahkan ini bukan hilangnya kemampuan karena sakit atau

meninggalnya penderita, tetapi kerugian finansial akibat dari menderita

penyakit.Jadi dapat

dikatakan asuransi kesehatan ialah asuransi yang memberikan perlindungan dari

sakit, kecelakaan, dan resiko kesehatan lainnya.

2.1.2

Jenis

Benefit Asuransi Kesehatan

a.

Rawat Jalan (Outpatient),

b.

Rawat Inap (Inpatient),

c.

Melahirkan (Maternity),

d. Gigi (Dental), dan

e.

Kacamata (Optical)

2.1.3

Jenis

Benefit Tunjangan Kesehatan (Regulasi)

Berdasarkan

ketentuan UU No. 3 tahun 1992 Pasal 16 ayat 2 dinyatakan bahwa jaminan

pemeliharaan kesehatan adalah sebagai berikut:

◦

Rawat jalan tingkat pertama,

◦

Rawat jalan tingkat lanjutan,

◦

Rawat inap,

◦

Pemeriksaan kehamilan dan pertolongan

persalinan,

◦

Penunjang diagnostik,

◦

Pelayanan khusus, dan

◦

Pelayanan gawat darurat.

2.1.4

Mekanisme Pelayanan Asuransi

Kesehatan

Pelayanan dalam asuransi kesehatan memiliki dua mekanisme,

yaitu mekanisme reimbursement dan mekanisme provider.

2.1.4.1

Mekanisme reimbursement

Dalam

mekanisme ini saat tertanggung berobat ke dokter, klinik atau rumah sakit

tertentu harus mengeluarkan

biaya lebih dahulu. Tertanggung bebas memilih rumah sakit yang mana saja, namun tentunya

maksimal penggantian telah ditentukan dimuka. Yang perlu menjadi perhatian

utama kita dalam melakukan klaim adalah kelengkapan surat-surat administrasi

yang menjadi syarat utama agar proses penggantian biaya yang kita keluarkan

dapat dibayar oleh perusahaan asuransi. Cepat lambatnya pencairan dana klaim

tergantung kepada pelayanan yang diberikan oleh perusahaan asuransi, namun

secara umum berkisar 7 hari kerja.

2.1.4.2

Mekanisme

provider

Dalam

mekanisme ini tertanggung tidak perlu mengeluarkan biaya terlebih dahulu saat

berobat ke dokter, klinik atau rumah sakit karena tertanggung hanya akan

mengeluarkan biaya apabila ada kelebihan biaya dari batas yang telah

ditentukan. Dalam hal ini, tertanggung hanya dibekali dengan kartu keanggotaan

asuransi kesehatan guna mendapatkan pelayanan kesehatan yang dibutuhkan di

rumah sakit atau klinik kesehatan yang telah kita pilih sebelumnya berdasarkan

daftar rumah sakit yang bekerja sama dengan perusahaan asuransi tersebut.

2.1.5

Skema Manfaat Asuransi Kesehatan

2.1.5.1

Schedule (Inner Limit) dengan Limit Tahunan

Skema ini

menerapkan batasan santunan per kasus atau kejadian dan batasan santunan per

periode pertanggungan, biasanya batasan per tahun.

2.1.5.2 Schedule (Inner Limit) tanpa Limit

Tahunan

Skema ini

menerapkan batasan santunan per kasus atau kejadian, namun tidak menerapkan

batasan santunan per periode pertanggungan.

2.1.5.3

Agregate (Lump Sum) dengan Limit Tahunan

Skema ini tidak

menerapkan batasan santunan per kasus atau kejadian namun menerapkan batasan

santunan per periode pertanggungan, biasanya batasan per tahun.

2.1.5.4

Agregate (Lump Sum) tanpa Limit Tahunan

Skema ini tidak

menerapkan batasan santunan per kasus atau kejadian dan juga tidak menerapkan

batasan santunan per periode pertanggungan.

2.1.6

Skema Lain Asuransi Kesehatan

2.1.6.1

Metoda Sejumlah Uang

Penanggung

menyediakan sejumlah uang kepada pihak tertanggung untuk setiap kali pihak

tertanggung diserang penyakit.Penyediaan sejumlah uang untuk setiap kali pihak

tertanggung diserang penyakit dimana jumlah total yang boleh digunakan maksimal

sebesar dana yang tersedia.

2.1.6.2

Metoda Dana Sakit

Santunan

diberikan kepada pihak tertanggung, dimana besarnya jumlah yang diberikan

disesuaikan dengan besar kecilnya biaya pengobatan.

2.1.7

Resiko yang Diasuransikan

Tidak semua

risiko dapat diasuransikan, ada persyaratan risiko untuk dapat diasuransikan (insurable risks). Beberapa syarat

risiko untuk dapat diasuransikan adalah sebagai berikut:

1. Risiko tersebut haruslah bersifat murni

(pure)

Risiko

murni adalah kejadian yang spontan tanpa dibuat-buat, tanpa disengaja, bahkan

tidak dapat dihindari dalam waktu singkat. Orang yang dengan sengaja mencoba

bunuh diri dengan meminum racun serangga dan dirawat di rumah sakit tidak

berhak atas jaminan perawatan, karena tidak termasuk dalam risiko murni. Contoh

yang dianggap

sebagai risiko murni adalah penyakit kanker yang membutuhkan perawatan jangka

panjang, lama, mahal, dan tentu saja tidak pernah diharapkan oleh si penderita.

2. Risiko bersifat definitif

Sifat

definitif artinya risiko dapat ditentukan kejadiannya secara pasti dan jelas

serta dipahami berdasarkan bukti kejadiannya. Risiko sakit dan kematian

dibuktikan dengan surat keterangan dokter, kecelakaan lalu lintas dengan surat

keterangan polisi, dan kebakaran dibuktikan dengan berita acara dan bukti

kejadian.

3.

Risiko

bersifat statis

Sifat

statis artinya probabilitas kejadian relatif statis atau konstan tanpa

dipengaruhi perubahan politik dan ekonomi suatu negara. Berbeda dengan risiko

bisnis yang bersifat dinamis karena sangat dipengaruhi stabilitas politik dan

ekonomi.

4. Risiko berdampak finansial

Risiko

yang dapat diasuransikan adalah risiko yang mempunyai dampak finansial karena dapat

diperhitungkan. Transfer risiko dilakukan dengan cara membayar premi atau

kontribusi kepada perusahaan asuransi, yang akan memberikan penggantian bila

terjadi dampak finansial suatu risiko yang telah terjadi. Kita ambil sebuah

contoh tentang kecelakaan yang dialami, hanya risiko finansial berupa biaya

perawatan dan kehilangan penghasilan akibat kehilangan jiwa atau kecacatan.

Sedangkan rasa nyeri dan perasaan kehilangan tidak dapat diasuransikan karena

ukurannya sangat subyektif. Manfaat yang dapat ditawarkan asuransi untuk

mengganti dampak finansial tersebut adalah penggantian biaya pengobatan dan

perawatan atau uang tunai untuk pengganti kehilangan penghasilan akibat

kematian atau kecacatan.

5. Risiko measurable atau quantifiable

Risiko

tersebut dapat diperhitungkan secara akurat. Oleh karena itu, dibutuhkan keterangan

seputar lokasi terjadinya penyakit, waktu kejadian, jenis penyakit, tempat

perawatan, dan biaya yang dibutuhkan untuk perawatan yang dijalani. Besar

penggantian biaya perawatan harus disepakati oleh pemegang polis dan asuradur

yang dituangkan dalamkontrak pertanggungan/jaminan/polis.

6. Ukuran risiko harus besar (large)

Risiko

yang dapat ditanggung oleh perusahaan asuransi hendaknya memenuhisyarat

ukurannya. Sistem asuransi harus secara cermat menilai kelompok risiko yang

akan diasuransikan. Asuransi kesehatan di dunia akan cenderung menjamin

pelayanan kesehatan secara komprehensif karena antara risiko dengan biaya dan

pelayanan butuh biaya mahal.

Untuk lebih

jelasnya mengenai resiko, berikut ini kami sajikan menggenai gambaran dari

resiko itu sendiri.

Pada kedua gambar tersebut terlihat perbedaan jenis resiko

yang akan dibayarkan oleh asuransi dengan upah pertanggungan. Gambar 1.1

terlihat bahwa semakin pendek waktu resiko yang akan terjadi maka resiko dari

upah pertanggungan yang akan dikeluarkan oleh asuransi akan semakin besar.

Tetapi sebaliknya pada gambar 1.2 yaitu semakin panjang waktu resiko maka

resiko dari upah pertanggungan yang akan dikelurkan oleh asuransi semakin

berkurang.

2.1.8

Resiko yang Dikecualikan

Dalam mekanisme

asuransi terdapat beberapa kriteria resiko yang tidak termasuk dalam tanggungan

pihak lembaga asuransi, seperti:

◦

Resiko akibat kecelakaan,

◦

Resiko bermaksud bunuh diri,

◦

Resiko karena penyalahgunaan obat-obatan

terlarang,

◦

Immunisasi Massal,

◦

Obat yang tidak ada kaitannya dengan

penyakit yang dideritanya,

◦

Resiko yang diakibatkan peperangan,

◦

Resiko yang diakibatkan nuklir atau zat

radioaktif,

◦

Resiko akiibat dari gas beracun yang

berasal dari dalam bumi,

◦

Resiko yang diakibatkan gempa bumi,

banjir, tanah longsor dan lain sebagainya.

B. Efisiensi Lembaga Keuangan

2.2.1 Pengertian Efisiensi

Lembaga keuangan seperti

Perbankan dituntut berperan penting untuk memiliki kinerja yang baik. Tolak

ukur dari sebuah kinerja yang baik ialah adanya efisiensi yang dapat

ditingkatkan melalui penurunan biaya (reducing cost) dalam proses

produksi. Bank yang lebih efisien diharapkan akan mendapat keuntungan yang

optimal, dana pinjaman yang lebih banyak, dan kualitas servis yang lebih baik

pada nasabah.

Maka efisiensi merupakan suatu

ukuran keberhasilan yang dinilai dari segi besarnya sumber atau biaya untuk

mencapai hasil dari kegiatan yang dijalankan. Efisiensi didefinisikan sebagai

perbandingan antara keluaran (output)

dengan masukan (input), atau jumlah

yang dihasilkan dari satu input yang

dipergunakan. Suatu perusahaan dapat dikatakan efisiensi apabila mempergunakan

jumlah unit yang lebih sedikit dibandingkan dengan jumlah unit input yang

dipergunakan perusahaan lain untuk menghasilkan output yang sama, atau

menggunakan unit input yang sama untuk menghasilkan jumlah output yang lebih

besar. (Permono dan Darmawan, 2000; 2).

2.2.2 Landasan Teori Efisiensi

Lembaga Keuangan

Berger, et al (1993)

mengatakan jika terjadi perubahanan struktur keuangan yang cepat maka penting

mengidentifikasikan efisiensi biaya dan pendapatan.Setelah Berger, et al ,kemudian muncul penelitian yang dilakukan

oleh Rangan, et.al (1988) yang menyatakan

bahwa ukuran bank berpengaruh positif terhadap efisiensi. Artinya semakin besar

suatu bank, maka akan semakin efisien, karena bank dapat memaksimalkan skala

dan skup ekonomisnya. Penelitian yang dilakukan oleh Rangan, et.al pun mendapat dukungan dari Grabowski,

et.al (1994), Aly, et.al (1990), Bodie dan Merton (2000), Miller

dan Noulas (1996) dengan hasil yang sama dari penelitiannya.Tetapi lain halnya

dengan penelitian yang dilakukan oleh Ferrier

dan Lovell (1990) yang menggunakan

teknik programasi linier dan ekonometrika, mereka menyatakan sebaliknya yaitu

bahwa bank yang kecil justru lebih efisien.

Hubungan antara ukuran bank dapat

terlihat dapat tercermin pada kurva biaya rata-rata bank yang dihitung

berdasarkan nilai assets dan liabilities dengan biaya produksi output

per-unit (Rose,1999:106, Sounders, 1999:290). Kurva biaya

rata-rata ini digambarkan berbentuk U-Shaped yang mendatar pada bagian

tengahnya (Rose, 1999:106) yang

mempunyai implikasi rentang bank yang menghasilkan efisiensi.Beberapa

penelitian menyatakan bahwa bank kecil memberikan pelayanan yang berbeda dengan

bank besar, namun bank besar mampu memberikan jasa yang lebih

lengkap.Implikasinya perhitungan biaya rata-rata yang dikeluarkan bank kecil

berbeda dengan bank besar.

2.2.3 Faktor-faktor

Efisiensi

Dibawah ini terdapat beberapa faktor

yang menyebabkan efisiensi diantaranya:

1. Input yang sama akan menghasilkan

output yang lebih besar,

2. Input yang lebih kecil menghasilkan

output yang sama,

3. Input yang besar menghasilkan output

yang lebih besar,

4. Efisiensi karena abitrase ekonomi,

5. Efisiensi karena ketepatan penilaian

dasar aset-asetnya,

6. Efisiensi karena lembaga keuangan

bank mampu mengantisipasi resiko yang akan muncul, dan

7. Efisiensi fungsional yang berkaitan

dengan mekanisme pembayaran yang dilakukan oleh sebuah lembaga keuangan.

2.2.4 Faktor-faktor

Inefisiensi

Menurut Giuffrida dan Gravelle

(2001), ada tiga sumber inefisiensi biaya diantaranya:

1. Inefisiensi

teknik (technical inefficiency) yaitu inefisiensi yang terjadi jika

hanya sedikit output yang dihasilkan

dari sejumlah input tertentu. Tingkat output Unit Kegiatan Ekonomi (UKE) berada

jauh di atas garis isokuan.

2. Inefisiensi

alokasi (allocative inefficiency) yaitu inefisiensi yang terjadi ketika

input digunakan dalam proporsi yang salah, sehingga harga dan produktivitas

berada pada satu garis batas. Unit Kegiatan Ekonomi tetap berada pada garis

isokuan, tetapi pada titik yang salah.

3. Inefisiensi

skala (scale inefficiency) yaitu inefisiensi yang terjadi ketika biaya

total dapat dikurangi dengan merubah jumlah Unit Kegiatan Ekonomi, dan Unit

Kegiatan Ekonomi berada pada garis isokuan yang salah.

C. Hubungan Asuransi Kesehatan dengan

Efisiensi Lembaga Keuangan (Bank)

Pada awalnya hubungan

yang terjalin antara asuransi dengan

lembaga keuangan bank berupa insurable

interest yang merupakan salah

satu dari lima prinsip utama asuransi. Insurable

Interest adalah hak yang dimiliki oleh individu untuk mengasuransi jiwa

atau harta benda yang timbul dari adanya kepentingan keuangan individu tersebut

terhadap subyek yang diasuransikan yang mana kepentingan tersebut harus diakui

oleh badan hukum.

Insurable interestyang dimiliki bank dapat dilihat dari kontrak, misalnya perjanjian kerjasama dengan bank yang menyebabkan bank memiliki insurable interest terhadap barang yang diagunkan dan insurable interest pada bank dapat dilihat dari hukum kebiasaan (common law), yaitu pemilik barang memiliki kepentingan keuangan atas keselamatan barang yang dimilikinya.

Insurable interestyang dimiliki bank dapat dilihat dari kontrak, misalnya perjanjian kerjasama dengan bank yang menyebabkan bank memiliki insurable interest terhadap barang yang diagunkan dan insurable interest pada bank dapat dilihat dari hukum kebiasaan (common law), yaitu pemilik barang memiliki kepentingan keuangan atas keselamatan barang yang dimilikinya.

Singkatnya Insurable interest

dapat menghubungkan asuransi dengan lembaga keuangan bank karena adanya

keterkaitan, sesuatu yang dinilai, dan penggantian akan adanya kerugian.

Asuransi kesehatan

memiliki hubungan dengan efisiensi lembaga keuangan yaitu seperti mencegah

resiko ketidaktertagihnya kredit yang dialami oleh bank akibat dari peminjam

yang mengalami kecelakaan hingga mengalami kematian.Jadi dalam hal ini bank

mengalihkan resiko kepada asuransi, dan asuransi bertugas mengcover kerugian materi yang dialami bank

apabila terjadi kredit macet dan ketidaktertagihnya kredit. Tentu saja sebelum

mengalihkan resiko kepada asuransi, bank membayar premi kepada asuransi

sehingga ketika terjadinya ketidaktertagihnya kredit macet, asuransi akan

memperhitungkan berapa besar uang pertanggungan yang akan diberikan kepada

bank.Penghapusan kredit karena peminjam yang mengalami kecelakaan dan pada

akhirnya meninggal,memberikan manfaat berupabantuan moral kepada penerima

manfaat.Sementara keluarga yang ditinggalkan menghargai fakta bahwa mereka tidak

perlu melunasi pinjaman dari peminjam yang telah meninggal dunia.Dalam hal ini

asuransi berperan mengcover resiko

yang bersifat definitif dan resiko berdampak finansial.

Sekarang mari kita lihat

hubungan asuransi kesehatan dengan efisiensi lembaga keuangan. Jika dilihat

dari efisiensi lembaga keuangan yang dalam hal ini ialah bank, umumnya karyawan

bank diberikan asuransi kesehatan oleh bank tempatnya bekerja dengan jumlah

premi yang telah dihitung berdasarkan prosentase seberapa besar bank menanggung

premi asuransi kesehatan karyawannya dan seberapa besar premi asuransi

kesehatan itu ditangung oleh karyawan bank masing-masing. Premi asuransi

kesehatan yang ditanggung oleh karyawan

dihitung dengan cara prosentase dari gaji mereka, yang pada akhirnya gaji

karyawan bank akan menurun karena telah dipotong oleh premi asuransi kesehatan

yang ditanggung oleh karyawan tersebut.

Jika sebuah bank

memberikan jaminan berupa pemberian asuransi kesehatan kepada semua karyawan

bank tersebut, maka tentu saja jumlah biaya bank akan meningkat karena adanya

premi yang harus dibayarkan oleh bank. Dalam hal ini bank perlu melakukan

efisiensi dengan carayang pertama yaitu menaikan pendapatan bunga dari sisi loan diatas pendapatan bunga dari sisi deposits (i2 > i1) agar bank mendapatkan

pendapatan untuk menutupi semua biaya bank yang ada.

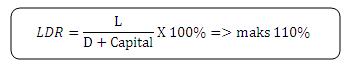

Rumus LDR dibawah ini

akan mencerminkan seberapa besar tingkat efisiensi suatu bank, yaitu loan harus lebih besar dari pada deposits dan capital.

Karena hal itu, maka yang dilakukan bank ialah menjaring nasabah sebanyak

mungkin, tidak hanya untuk menabung melainkan juga untuk melakukan transaksi

kredit kepada bank.Hal tersebut dilakukan bank karena bank tidak dapat menaikan

tingkat suku bunga pinjaman untuk lebih tinggi dari tabungan, karena

keseluruhan tingkat suku bunga bank telah diatur oleh Bank Indonesia, baik itu

suku bunga deposits dan loan.

Cara kedua dari sisi

bank untuk melakukan efisiensi ialah dengan mengurangi biaya yang dikeluarkan

untuk pemberian hadiah kepada para nasabah yang memiliki tabungan diatas

rata-rata nasabah lainnya. Biasanya pemberian hadiah kepada nasabah ini

dilakukan dengan cara pengundian. Seperti yang kita ketahui bahwa begitu besar

biaya yang dikeluarkan bank untuk memberikan hadiah kepada nasabah seperti

membeli 100 sepeda motor, 10 mobil sedan, 5 rumah, dll. Memang pada dasarnya

semua hadiah ini berasal dari bunga loan yang

telah disalurkan oleh bank, tetapi alangkah lebih bijaksananya jika bank

mengurangi biaya untuk pemberian hadiah tersebut sehingga sebagian dana yang

tidak tersalurkan untuk membeli hadiah dapat digunakan untuk membayar premi

asuransi kesehatan karyawan. Apalagi jika sebagian dana yang tidak tersalurkan

untuk membeli hadiah tersebut dapat dialokasikan bank untuk mengurangi

prosentasi premi asuransi kesehatan yang ditanggung oleh karyawan dari gajinya,

tentu saja hal ini lebih menguntungkan bagi karyawan karena karyawan akan

menerima gaji yang lebih besar sehingga pendapatan masyarakat dan kesehatan

akan meningkat.

Cara ketiga dari sisi

bank untuk melakukan efisiensi ialah dengan mengurangi kesenjangan penghasilan

yang diterima oleh karyawan pada bagian atas yakni manager beserta atasannya dengan karyawan pada bagian menengah

hingga pada karyawan di bagian bawah. Jika kesenjangan penghasilan yang begitu

tinggi ini dapat dikurangi, maka tentu saja bank melakukan sebuah efisiensi

yang pada akhirnya dana tersebut dapat digunakan untuk membayar premi asuransi kasehatan

para karyawannya walaupun pada dasarnya bank telah memiliki dana untuk membayar

premi asuransi kesehatan.

Cara keempat dari sisi

bank yaitu dengan melakukan upaya perbaikan efisiensi yaitu dengan meningkatkan

penggunaan input secara lebih efisien. Pendapatan non bunga misalnya, merupakan

penerimaan paling potensial bagi bank yang dapat memberikan nilai tambah bagi

peningkatan efisiensi lembaga keuangan, untuk itu bank perlu terus meningkatkan

penerimaan pendapatan non bunga agar tercapai efisiensi yang maksimal. Upaya

lain perlu dilakukan, antara lain dengan meningkatkan produk-produk pelayanan

jasa bank, mengingat sektor perbankan rentan terhadap perubahan struktur

ekonomi.

Kemudian jika dilihat

dari efisiensi asuransi kesehatan, tentu saja yang dapat dilakukan yaitu dengan

meminimkan seberapa besar resiko-resiko kerugian yang akan terjadi. Karena

asuransi hanya mengukur sebuah kerugian yang akan menjadi uang pertanggungandan

bukan sebuah keuntungan atau premi yang diterima. Maka dari itu asuransi memiliki

hubungan dengan efisiensi lembaga keuangan, karena asuransi membutuhkan bank

untuk menyimpan premi asuransi yang telah diterima dari tertanggung demi

keamanan, keuntungan, dan keefisienan. Kemanan tersebut didapat karena pihak

asuransi tidak menyimpan dana premi di brankas miliknya melainkan dibrankas

bank demi mengurangi resiko dari kehilangan dana tersebut. Keuntungan yang

diterima asuransi dapat dilihat dari bunga yang akan asuransi peroleh dan

hadiah dari premi yang telah asuransi simpan di bank. Dan keefisienan dapat

dilihat dari card atau kartu rekening

yang dimiliki asuransi atas premi yang telah disimpan di bank karena dalam hal

ini asuransi juga merupakan nasabah bank.

BAB III

PENUTUP

3.1 Simpulan

Simpulan yang dapat diambil dari

makalah seputar hubungan asuransi kesehatan dengan efisiensi lembaga keuangan

adalah sebagai berikut:

1. Asuransi merupakan lembaga yang memberikan perlindungan dengan

imbalan dari sejumlah premi yang telah dibayarkan. Maka dari itu di dalam

sistem perekonomian, asuransi membutuhkan lembaga keuangan begitupun

sebaliknya. Sistematika asuransi dan lembaga keuangan dalam menjalani

roda perputaran ekonomi sangat sejalan, maka dari itu dapat dikatakan asuransi

memiliki hubungan dengan efisiensi lembaga keuangan.

2. Berdasarkan

kinerja asuransi dan lembaga keuangan dapat terlihat sebuah efisiensi.

Efisiensi sebuah lembaga keuangan terlihat dari LDR, KUK, dan korektibilitas

kreditnya yang juga dapat diukur menggunakan standar akuntansi,

misalnya dari returnon equity (ROE), return on asset (ROA) ,asset turn over maupun

return on permanent capital, dan

net interest margin. Efisiensi asuransi dapat terlihat padarasio kecukupan tingkat solvabilitas (solvency margin) terhadap tingkat

solvabilitas minimum (minimum solvency) atau

disebut juga rasio Pencapaian Batas Tingkat Solvabilitas Minimum (BTSM). Hal

ini dapat diartikan sebagai suatu ketentuan modal minimum yang dipersyaratkan (minimum capital requirements), atau

dalam perbankan sering disebut Capital

Adequacy Ratio (CAR). Dengan ketentuan tersebut regulator dapat mengawasi

sejauh mana keamanan dan kestabilan perusahaan asuransi dalam memenuhi

kewajibannya kepada para pemegang polis atau shake holder lainnya.

3. Tidak semua risiko dapat diasuransikan,

ada persyaratan risiko untuk dapat diasuransikan (insurable risks). Beberapa syarat risiko untuk dapat diasuransikan

adalah sebagai berikut:Risiko tersebut haruslah bersifat murni (pure), Risiko

bersifat definitif, Risiko

bersifat statis, Risiko

berdampak finansial, Risiko measurable

atau quantifiable, ukuran

risiko harus besar (large).

4. Dilihat

dari peranannya, asuransi merupakan

lembaga yang memberikan perlindungan dengan imbalan dari sejumlah premi yang

telah dibayarkan oleh tertanggung tentu saja memiliki hubungan dengan efisiensi

lembaga keuangan, begitupun sebaliknya karena pada dasarnya asuransi

membutuhkan lembaga keuangan bank untuk menyimpan dananya dan lembaga keuangan

bank membutuhkan asuransi untuk penjamin atas resiko-resiko yang akan terjadi

di bank .

5. Pengelolaan

financial Bank yang lebih efisien diharapkan akan mendapat keuntungan yang

optimal, dana pinjaman yang lebih banyak, dan kualitas servis yang lebih baik

pada nasabah.

3.2

Saran

Saran yang dapat diberikan dari

makalah seputar hubungan asuransi kesehatan dengan efisiensi lembaga keungan diantaranya:

1. Agar

lembaga keuangan lebih efisien, bank diharapkan

tidak hanya bergerak dalam dunia perbankan tetapi juga bergerak pada

dunia asuransi, agensi, dan lising. Supaya bank dapat lebih leluasa dalam

mengontrol pemasukan dan pengeluarannya, serta dapat lebih meminimkan

resiko-resiko yang akan terjadi di bank. Contohnya jika bank mengasuransikan

karyawannya pada asuransi kesehatan maka tentu saja bank harus membayar premi

untuk menerima upah pertanggungan dari asuransi akan resiko yang terjadi.Jika suatu

resiko telah terjadi, tentu saja lembaga asuransi hanya membayar uang

pertanggungan sebesar resiko tersebut bukan sebesar premi yang telah ia terima.

Maka dari itu, jika bank memiliki asuransi pula, bank akan lebih untung dan

efisien karena premi dan uang pertanggungan tersebut diatur dan dikendalikan

sendiri oleh bank.

2. Diharapkan

dengan ditemukannya faktor penyebab inefisiensi maka dapat dilakukan kebijakan

koreksi yang digunakan untuk meningkatkan kualitas kinerja bank.

Daftar Pustaka

Hermana, Budi dan Margianti, E.S.

2011.Manajemen Dana Bank Prinsip dan

Regulasi di Indonesia.

http://kerockan.blogspot.com/2009/12/mekanisme-klaim-asuransi-kesehatan.html